Ghi nhận tại báo cáo ngành mới nhất từ Chứng khoán Rồng Việt (VDSC), tiêu thụ thép đã tăng trưởng tích cực trong 5 tháng đầu năm 2021 so với cùng kỳ trong các mảng chính. Sản lượng tiêu thụ thép thành phẩm (bao gồm thép xây dựng, tôn mạ và ống thép) tăng 22% so với cùng kỳ, trong đó sản lượng tiêu thụ nội địa tăng 11%. Tăng trưởng xuất khẩu thép thành phẩm thậm chí còn ấn tượng hơn khi đạt 73%. Điều này cho thấy ngành thép Việt Nam đang nắm bắt tốt các cơ hội từ nhu cầu phục hồi ở các nước nhờ chi phí sản xuất cạnh tranh và khả năng sản xuất ổn định bất chấp đại dịch.

Trong mảng thép xây dựng, sản lượng bán hàng tăng mạnh trong 5 tháng đầu năm, nhưng nhu cầu nội địa có thể yếu hơn trong giai đoạn từ tháng 6 đến tháng 9 do tính thời vụ, giá bán cao và tác động tiêu cực của Covid-19.

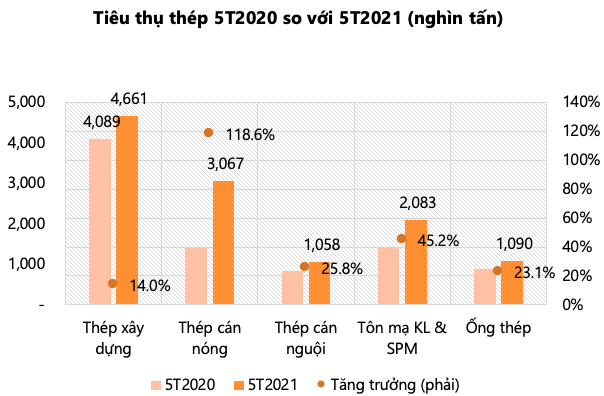

Doanh số bán thép xây dựng tăng 14% trong 5 tháng và đạt 4,6 triệu tấn, trong đó tiêu thụ nội địa tăng 12%. Sau khi tăng mạnh trong giai đoạn từ tháng 3 đến tháng 5, VDSC nhận thấy sản lượng bán hàng của các nhà sản xuất thép nội địa đang yếu đi trong tháng 6.

Trong đó, mùa mưa và làn sóng Covid-19 mới đã khiến cho hoạt động xây dựng trở nên trì trệ. Bên cạnh nhu cầu yếu từ ngành xây dựng, các đại lý cũng gặp khó khăn trong tiêu thụ do giá thép tăng từ 14,5 triệu đồng/tấn trong tháng 3 lên 17,5 triệu đồng/tấn trong tháng 6 (chưa bao gồm VAT).

Vì vậy, VDSC cho rằng nhu cầu trong nước trong quý 3 có thể thấp hơn so với quý 2 do mùa mưa và tác động của Covid-19. Theo đó, kỳ vọng các nhà sản xuất thép sẽ giảm giá bán trong tháng 7 trước khi điều chỉnh cho các tháng tiếp theo do sự tăng lên của giá nguyên liệu.

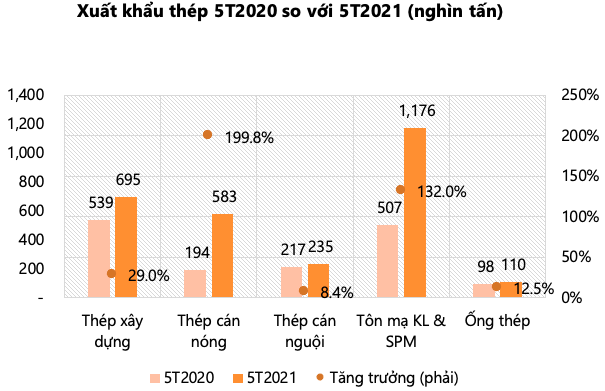

Về tôn mạ, sản lượng tiêu thụ có mức tăng trưởng mạnh trong kỳ và có thể duy trì ở mức cao trong nửa cuối năm do hoạt động xuất khẩu thuận lợi. Ghi nhận, sản lượng tiêu thụ tăng 45% trong 5 tháng đầu năm 2021, đạt 2,1 triệu tấn. Sản lượng xuất khẩu tăng 132% và đóng góp 56,4% vào tổng sản lượng tiêu thụ, cao hơn so với mức 35,3% cùng kỳ năm 2020.

VDSC cho biết nhu cầu thép tại Châu Âu và Bắc Mỹ hiện cao, nhờ được thúc đẩy bởi sự phục hồi của hoạt động xây dựng khi dịch bệnh đang được kiểm soát tốt hơn. Bên cạnh đó, EU sẽ tiếp tục duy trì các biện pháp tự vệ đối với thép nhập khẩu thêm ba năm nữa. Các biện pháp này chủ yếu nhắm vào Thổ Nhĩ Kỳ, Hàn Quốc và Trung Quốc. Do đó, chính sách này tiếp tục duy trì điều kiện thuận lợi cho các doanh nghiệp xuất khẩu tôn mạ Việt Nam.

Bên cạnh đó, chênh lệch giá thép giữa Châu Âu, Bắc Mỹ và Việt Nam ngày càng tăng, đồng nghĩa với mức biên lợi nhuận tốt cho các nhà xuất khẩu nội địa. Vì vậy, VDSC kỳ vọng sản lượng xuất khẩu vẫn sẽ tăng mạnh trong nửa cuối năm 2021 như trong 6 tháng đầu năm.

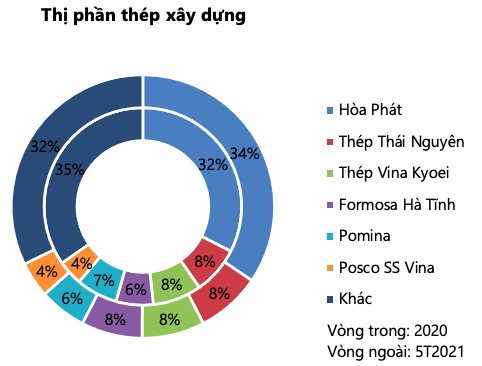

Về phía doanh nghiệp, các đơn vị với khả năng gia tăng sản lượng sản xuất hiện đang chiếm lĩnh thị phần. Trong mảng thép xây dựng, HPG và Formosa tiếp tục giành thêm 2 và 1,4 điểm phần trăm thị phần trong 5 tháng đầu năm 2021 so với năm 2020.

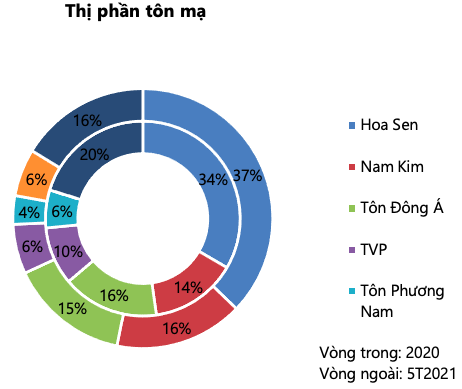

Trong mảng tôn mạ, HSG và NKG đang nắm bắt tốt cơ hội xuất khẩu do các nhà máy còn dư địa tăng trưởng lớn. Thị phần của HSG tăng từ 33,4% trong năm 2020 lên 37,2% trong 5T2021, trong khi, thị phần của NKG cũng tăng từ 14,4% lên mức 16%. Tại thị trường ống thép, thị phần của HSG và NKG cũng tăng lần lượt 3,5 và 2,2 điểm phần trăm.

Tri Túc

Theo Doanh nghiệp và Tiếp thị

Nguồn: https://cafef.vn/vdsc-chenh-lech-gia-giua-chau-au-bac-my-va-viet-nam-ngay-cang-tang-xuat-khau-thep-du-kien-tiep-tuc-tang-manh-nua-cuoi-nam-20210701213107496.chn